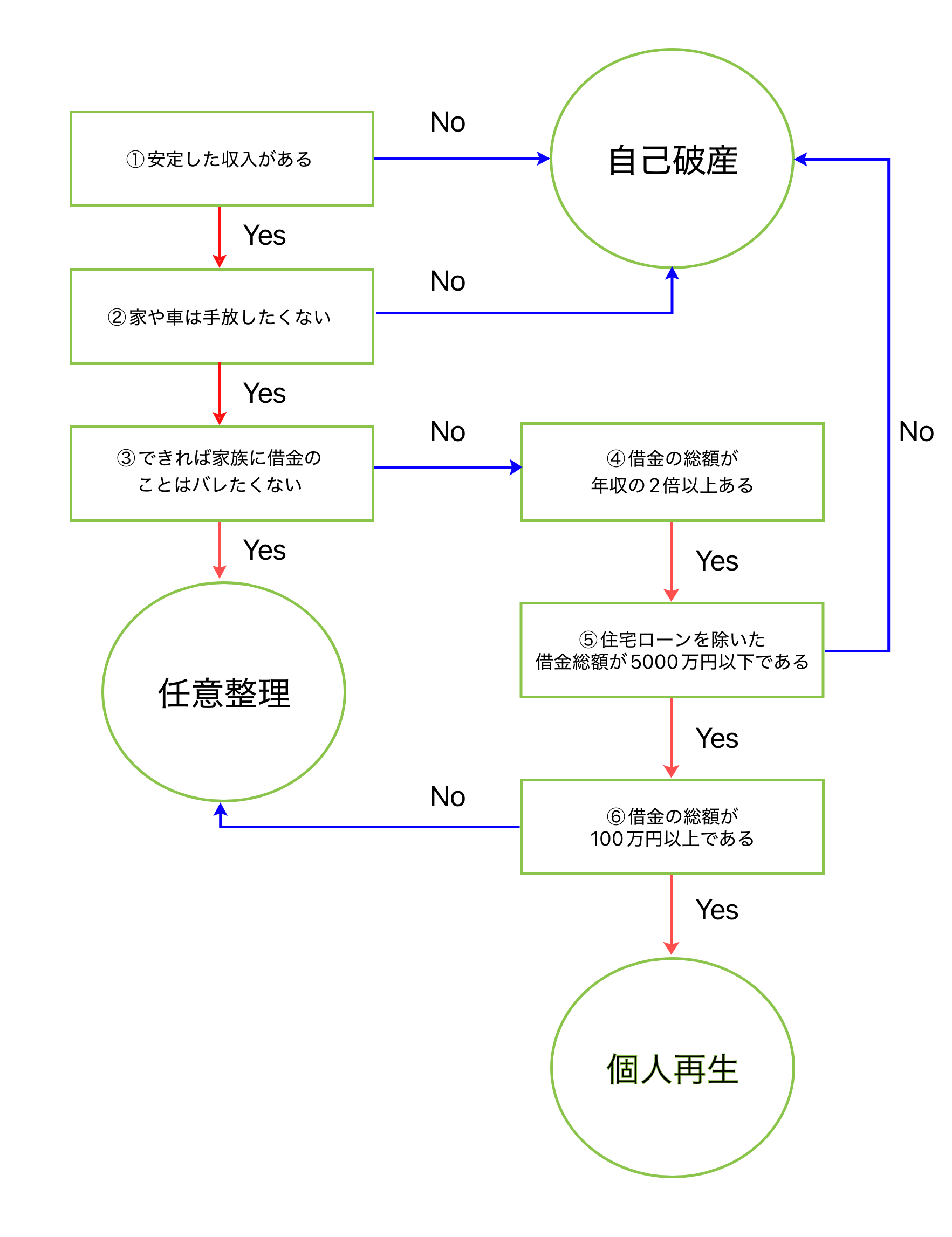

債務整理の流れ

債務整理の流れ

START:債務整理を検討する

このフローチャートは、適切な手続きを簡易に判断するためのものです。

最終的な判断は、必ず専門家にご相談の上で行ってください。

【ステップ1】安定した継続的な収入はありますか?

Q1: 今後も継続して得られる、安定した収入(給与など)がありますか?

- YES →【ステップ2】 へ進みます。(返済を続ける手続きの検討)

- NO →【自己破産】 が有力です。(返済を免除してもらう手続きの検討)

※ただし、収入が不安定でも、借金が少額で任意整理が可能な場合もあります。

【ステップ2】借金の元金は返済可能ですか?

Q2: 借金総額から、将来かかる利息を全額カットした金額(元金)を、3年~5年程度の分割払いで無理なく返済できますか?

- YES →【任意整理】 が有力です。

- NO → 【ステップ3】 へ進みます。

【ステップ3】持ち家を手放したくないですか?

Q3: 持ち家(不動産)を持っており、手放さずに債務整理をしたいですか?

- YES →【個人再生】 が有力です。(住宅ローン特則の利用を検討)

- NO / 持ち家がない →【ステップ4】 へ進みます。

【ステップ4】大幅な減額後の返済は可能ですか?

Q4: 借金を大幅に減額(原則1/5程度)した金額であれば、3年~5年で無理なく返済できますか?

- YES →【個人再生】 が有力です。(持ち家がなくても、借金を大幅に減らしたい場合に適しています)

- NO →【ステップ5】 へ進みます。

【ステップ5】自己破産が選択肢に入りますか?

Q5: 借金全額(滞納税金等は免除されません)を免除(ゼロ)にすることを受け入れられますか?

- YES →【自己破産】 が有力です。(収入や資産の状況を詳細に確認する必要があります)

- NO →【専門家へ相談】

債務整理のフローチャート

まとめ

| 手続き名 | 借金の減額幅 | 裁判所の関与 | 主な特徴・適した人 |

|---|---|---|---|

| 任意整理 | 将来利息のカット | なし(債権者との交渉) | 収入安定、利息カットで返済可能、手続きが比較的早い |

| 個人再生 | 大幅に減額(原則1/5程度) | あり | 収入安定、大幅な減額が必要、持ち家を残したい人、自己破産したくない人 |

| 自己破産 | 全ての借金の免責 ※税金等は非免責債権ですので、破産後も残ります。 |

あり | 収入不安定または無い、借金が多すぎて返済不可能、生活を根本的に立て直したい人 |